Оффшорные схемы на Кипре

Чистый отток частного капитала из России в первом квартале 2011 года составил 21 млрд долл. Это только за три месяца! Для сравнения – за весь прошлый год из России ушло 35 млрд долл. Часть этих денег попадает на Кипр – это не секрет. Что-то остается на счетах, а большая часть инвестируется в новые проекты: международные, кипрские и, конечно, российские. Деньги возвращаются в Россию в качестве иностранных инвестиций. И это очень хорошо. Простой бизнесмен в России будет платить по-полной, а крупные воры не платят налоги в России вообще.

Кипр остается привлекательной юрисдикцией для российского и украинского бизнеса. Главная причина, безусловно, налоги. «Островная компания регистрирует «дочку» в России, переводит ей деньги под видом займа, получает дивиденды под нулевую налоговую ставку, проценты и роялти – под 12,5%, да и это можно оптимизировать буквально до нуля.

Теоретически по такой же схеме можно действовать, например, в Австрии или Люксембурге, но там множество условий: реально ли материнская структура ведет бизнес на территории страны, как долго она владеет дочерней, объем доли... Да и услуги по сопровождению бизнеса в материковой Европе значительно дороже.

К минусам Кипра с точки зрения российского бизнеса можно отнести разве что излишнюю его прозрачность. Данные хотя бы о номинальных владельцах и руководителях компании, ее «дочках» есть в открытом доступе. Этим Кипр отличается, скажем, от Британских Виргинских островов (БВО) или Сейшел, где подобную информацию можно получить только через суд.

С другой стороны, ни у БВО, ни у Сейшел нет с Россией соглашения об избежании двойного налогообложения. То есть российской компании невыгодно перечислять туда дивиденды напрямую.

Оптимизация налогов: правила игры

Любая система налогообложения существенно оказывает влияние на предпринимательскую деятельность. Все способы оптимизации налогов делятся на: законные и незаконные. Мы категорически против использования незаконных способов оптимизации налогов.

Наша позиция: «Уклонение от уплаты налогов – преступление против государства. Неиспользование всех законных возможностей для оптимизации налогообложения – преступления против себя»

Таким образом, налогосберегающие методы необходимы. Однако, пользоваться ими нужно по строгим правилам.

По нашему мнению это

следующие правила:

Схема должна быть коммерчески обоснованной

При внедрении в бизнес той или иной схемы, следует учесть тот факт что бы у этих схем было какое-то коммерческое обоснование, кроме оптимизации налогов. Такое обоснование должно быть качественно документировано, чтобы в случае предъявления претензий налоговыми органами, в суде представить документы, а не только объяснения сотрудников и руководства.

Если же схема оптимизации налогов однозначно выглядит как “схема”, и система составляющих ее сделок не имеет никакого реального коммерческого смысла, такая схема может быть атакована налоговыми органами.

Отсутствие связанных лиц

Все юридические лица, используемые в схеме должны быть не зависимыми от вашего предприятия, его руководителя или владельца. В противоположном случае проверяющие службы могут применить понятие «аффилированные лица» и работоспособность схемы будет под угрозой. Нужно избегать назначения на должности директоров таких юридических лиц тех, кто находится в служебной подчиненности, родственной связи или иной устанавливаемой судом зависимости от основных фигур вашего бизнеса.

Особенности бизнеса используемого при привлечении инвестиций

Есть ряд предприятий, для которых контроль со стороны государства дополняется требованиями по финансовой прозрачности. Я имею в виду, предприятия, которые стремятся к привлечению инвестиций (неважно – иностранных или местных) или продажи своей части стратегическому инвестору.

Любой инвестор при инвестировании, неизбежно сталкивается с тем, что финансовая схема интересующего его предприятия имеет хотя бы один закрытый от посторонних глаз элемент. Те кто ранее обращались за финансированием обязательно сталкивались с подобным вопросом.

Одно из главных условий инвестора это легальность применяемых налоговых схем. Это самое важное условие; если оно не выполняется, то можно смело забыть о привлечении финансирования из независимых источников.

Прибыль это основной показатель для оценки инвестором успешности бизнеса. Поэтому при применении того или иного варианта оптимизации налогов, нужно прежде всего предусмотреть прозрачный для инвестора вывод прибыли. Ведь именно с прибыли Вы будете рассчитываться за инвестицию. Такие решения были разработаны десятки лет назад на примере других развивающихся экономик и успешно применяются международными корпорациями до сих пор.

Защищайте свои активы и инвестиции

Полностью защититься от возможных налоговых претензий на 100% невозможно, даже уплачивая максимально возможные суммы налогов. Как показывает практика корпоративных войн, судебная система в странах СНГ (Украине, России) совершенно непредсказуема. Именно поэтому необходимым элементом финансового планирования любого бизнеса должна быть защита активов. Вот основные принципы:

* Самые ценные активы бизнеса (недвижимость, права, оборудование) должны быть отделены от оборотов бизнеса на другое юридическое лицо. Если и это не возможно осуществить, то оформляется залог на дружественное юр.лицо. Эта сделка должна иметь рыночный характер, для того, чтобы нельзя было ее признать притворной и впоследствии – недействительной.

* Компания владелец активов не должна вести хозяйственной деятельности, кроме сдачи в аренду активов другому предприятию. При этом эта сделка должна носить рыночный характер.

* Права реальных владельцев бизнеса лучше всего построить через холдинг. Холдинговая компания выбирается в оншорной юрисдикции, с которой Украина подписала договор о защите капиталовложений. Еще лучше если эта юрисдикция берет участие в Европейской конвенции по правам человека

* Права на конечный элемент холдинговой цепочки должны быть оформлены без нарушения местного (украинского или российского) законодательства.

Итоги

Планирование структуры бизнеса и его финансовых потоков позволяет избежать большинства административных рисков. Грамотное построение налоговой схемы бизнеса позволяет сохранить свои активы, минимизировать издержки бизнеса. А результат – стабильный, конкурентоспособный бизнес.

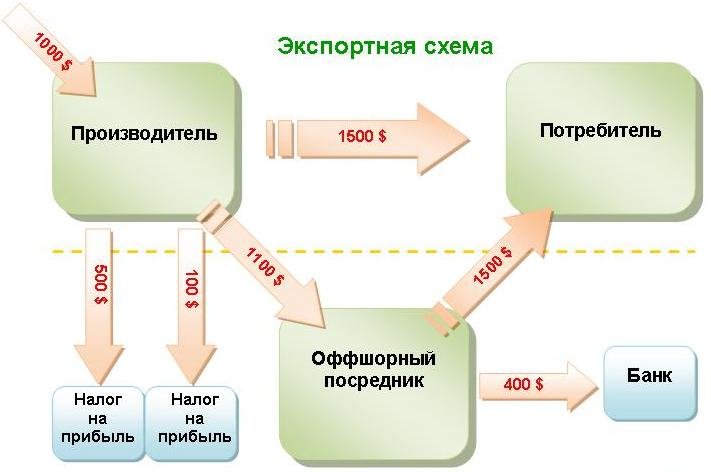

Оптимизация налогов при экспорте

Оффшорная компания является промежуточным звеном между украинской компанией и ее иностранным партнером.

В сделках используется реинвойсинг – занижение или завышение стоимости товара.

При экспорте оффшорная компания покупает экспортируемый товар по самой низкой цене, а затем перепродает этот товар конечному покупателю уже по рыночной цене, оставляя у себя, не облагаемую налогами прибыль.

Товар физически перемещается напрямую от покупателя к продавцу, а все финансовые потоки проходят через счет оффшорной компании.

Оптимизация налогов при экспорте. |

Оптимизация налогов при импорте

При импорте товаров через оффшорную компанию можно увеличить цену импортируемого в Украину товара и тем самым уменьшить прибыль Украинской компании.

Или, напротив, для товаров с высокими таможенными пошлинами объявленную цену можно понизить.

При ведении деловых операций с иностранными партнерами большое значение имеет оперативное движение денежных средств.

При существующей системе валютного контроля и практике банковской работы в Украине, эту оперативность обеспечить тяжело.

Проблема решается, если для срочных платежей использовать зарубежный банковский счет оффшорной компании.

Оптимизация налогов при импорте. |

Давальческая схема

Данная схема подходит для компаний, владеющих производством, занимающимся производством товаров, переработкой и хранением сырья. Cхема производства на давальческом сырье – это производственная деятельность, связанная с переработкой на условиях договора подряда сырья заказчика с передачей ему готовой продукции. Давальческое сырье закупается на таможенной территории Украины иностранным заказчиком только за иностранную валюту. Экспорт товаров без фактического вывоза с таможенной территории Украины таможенными органами не оформляется.

Оплата ввозной пошлины, налогов и сборов (кроме оплаты таможенных процедур) осуществляется украинским исполнителем путем выдачи простого векселя (или письменного обязательства) государственной налоговой инспекции по месту регистрации исполнителя. Срок этого векселя погашения не более чем 90 календарных дней с момента оформления ввозной грузовой таможенной декларации, при этом на ней ставится отметка «Давальческое сырье». Следует отметить, что сумма векселя, определяется, согласно контракта на переработку давальческого сырья в той же валюте.

Вексель погашается при вывозе готовой продукции за пределы таможенной территории Украины, при этом компания не платит налоги и сборы (код преференции 31), а товар не подлежит лицензированию и квотированию. Что бы погасить вексель нужно предоставить в налоговую инспекцию копии вывозной грузовой таможенной декларации.

Основанием для таможенного оформления готовой продукции, которая изготовлена из давальческого сырья, закупленного на таможенной территории Украины, является подача украинским исполнителем органу таможенного контроля:

* копии ввозной грузовой таможенной декларации;

* копии векселя;

* копии контракта на приобретение иностранным заказчиком сырья в Украине;

* справки уполномоченного банка Украины о поступлении иностранной валюты на счет украинского поставщика сырья.

Украинская компания производитель продукции получает нулевую ставку по экспорту услуг по переработке, главное, что бы продукция покинула таможенную территорию Украины.

Если поставщиком в эту схему поставить оффшорную компанию. Мы получим схему, позволяющую оптимизировать налоги. Оффшорная компания закупает сырье и заключает контракт на переработку давальческого сырья. В стоимость переработки не включается НДС, так как осуществляется экспорт услуги и действует нулевая ставка. В этой схеме нужна справка из ТПП о подтверждении технологического процесса изготовления готовой продукции. Готовая продукция отправляется заказчику не облагается налогами и сборами и не подлежит лицензированию, квотированию.

Оптимизация налогов Давальческая схема. |

Оффшорная схема с использыванием НМА

В международной практике весьма распространено использование зарубежных, прежде всего офшорных, компаний для владения интеллектуальной собственностью (авторские права, патенты, товарные знаки и т.п.).

Дело в том, что интеллектуальная собственность – наиболее мобильный вид имущества, легко допускающий передачу зарубежному владельцу.

Поэтому естественная тенденция – перемещение такой собственности в те юрисдикции, где ее эксплуатация (то есть получение роялти – лицензионных отчислений за предоставление права ее коммерческого использования) сопряжено с наименьшими налоговыми потерями.

Поскольку большинство офшорных зон не имеет налоговых соглашений с развитыми странами, при выплате роялти на офшорную компанию в стране, откуда выплачивается доход, взимается налог у источника.

В определенных случаях уплаты налога можно избежать или уменьшить его ставку, если использовать в схеме в качестве транзитного элемента компанию из налогооблагаемой страны, с которой налоговое соглашение имеется.

В этом случае офшорная компания, владелец интеллектуальной собственности, передает лицензию не ее использование транзитной компании, а та уже выдает сублицензию конечному пользователю.

В частности, широко распространено использование в качестве такого транзитного элемента голландских компаний, так как Нидерланды не взимают налога у источника на исходящие роялти, и поэтому роялти перечисляются на офшорную компанию без дополнительных потерь.

Оффшорная схема с использыванием НМА |

Лизинговая схема

Лизинговая схема – оригинальный способ использования иностранных оффшорных компаний. Схема международный лизинг широко применяется в двух случаях: для перевода финансовых средств за рубеж на законном основании, которые в дальнейшем в зависимости от целей и задач владельца оффшорной компании могут размещаться в иностранных банках., для обратного реинвестирования в Украину.

Согласно Закону о лизинге объектом лизинга может быть как недвижимое, так и движимое имущество, необходимое в хозяйственной деятельности предприятия-резидента.

Субъекты хозяйственной деятельности в Украине, которые перемещают через таможенную границу Украины объекты лизинга (аренды) согласно заключенным внешнеэкономическим договорам, должны руководствоваться Порядком № 83. В данном Порядке указано, что термины «оперативный лизинг» и «лизинговые платежи» необходимо трактовать согласно нормам Закона о лизинге, а термины «аренда (арендные операции)», «основные фонды» – в соответствии с нормами Закона о прибыли.

Лизинг – это предпринимательская деятельность, которая направлена на инвестирование собственных или привлеченных финансовых средств и заключается в предоставлении лизингодателем в исключительное пользование на определенный срок лизингополучателю имущества, являющегося собственностью лизингодателя1 или приобретаемого им в собственность по поручению и согласованию с лизингополучателем у соответствующего продавца имущества, при условии уплаты лизингополучателем периодических лизинговых платежей.

Международный лизинг – это договор лизинга, осуществляемый субъектами лизинга, которые находятся под юрисдикцией разных государств, или в случае если имущество или платежи пересекают государственные границы (п.2 ст.4 Закона о лизинге).

Договор международного оперативного лизинга заключается в форме двустороннего письменного соглашения между лизингодателем и лизингополучателем и должен отвечать требованиям законодательства Украины. При этом в договоре должны быть обязательно отражены существенные условия, к которым согласно ст.7 Закона о лизинге относятся:

– наименование сторон;

– объект лизинга (состав и стоимость имущества), условия и сроки его поставки;

– срок, на который заключается договор лизинга;

– размер, состав и график уплаты лизинговых платежей, условия их пересмотра;

– условия возврата объекта лизинга в случае банкротства лизингополучателя;

– условия страхования объекта лизинга;

– условия эксплуатации и технического обслуживания, модернизации объекта лизинга и предоставления информации относительно его технического состояния;

– условия регистрации объекта лизинга;

– условия возврата объекта лизинга по истечении срока действия договора;

– условия досрочного расторжения договора лизинга;

– ответственность сторон;

– дата и место заключения договора.

Допустим, Вам необходимо приобрести за рубежом какое-либо оборудование или товар. Создаются классическая оффшорная и оншорная компании. Оффшорная компания выдает кредит оншорной компании. Оншорная компания приобретает необходимое оборудование или товар и заключает лизинговый договор с украинской компанией (применяется договор об избежании двойного налогообложения).

После передачи оборудования в лизинг, украинская компания выплачивает регулярные лизинговые платежи кипрской компании. Оншорная компания перечисляет деньги на оффшорную компанию в виде погашения кредита и % по кредиту. Украинская компания получает официальный канал перечисления денежных средств в оффшор. Лизинговые платежи относятся на себестоимость, что существенным образом может снизить налоговые выплаты этого предприятия.

Оффшорная Лизинговая схема |

Агентская схема. Австрийская торговая компания

Австрийская компания оказывается очень полезной для международного налогового планирования. Но использовать напрямую Австрийскую компанию оказывается невыгодно.

Для того что бы получить структуру с минимальными налогами нужно построить агентскую схему. Именно она позволит максимм прибыли перенести в низконалоговую зону.

Австрийская компании GmbH подписывает агентский договор с оффшорным принципалом. От имени принципала Австрийская компания осуществляет торговые действия и организовует поставку товаров от поставщика в стране А и покупателя в стране Б.

Австрийская компания выставляет инвойс покупателю в стране Б как Австрийская компания и получает вознаграждения от этой деятельности в виде процента от объема продаж.

Действуя от имени принципала, Австрийская компания перечисляет всю прибыль на счет принципала за вычетом своей комиссии.

Данная структура идеальное решение для тех компаний которые не могут выйти на определенные рынки из-за принадлежности к определенной юрисдикции.

Также эта схема позволяет Вам получить более респектабельную компанию с минимальными налогами. Это позволяет избежать прямых контактов предприятий с оффшорными компаниями.

Данные компанию могут использоваться в торгово-посреднической деятельности с минимальными рисками быть признанными дисконтерами, для продажи программного обеспечения.

Прибыль австрийской компании должна быть в диапазоне между 3% и 6% от прибыли с продаж. По законам Австрии Вы заплатите лишь 25% корпоративного налога с этой суммы.

Приведем конкретные расчеты:

Продажа в страну Б 200

Стоимость в стране А 100

Прибыль 100

Платеж принципалу 92

Прибыль Австрийской компании 8

Налог в Австрии (25%) 2

Т.е. в Австрии при общей прибыли в 100 Вы заплатите всего лишь 2.

Наша компания может помочь Вам реализовать эту схему полностью.

Агентская схема. Австрийская торговая компания |

Построение схем для защиты активов

В современном бизнесе одной из главных задач многих предприятий является сохранение собственных активов. Для Украины одним из актуальных вопросов был и остается вопрос создания надлежащей организационно-правовой системы защиты имущества и иных активов от неправомерных посягательств третьих лиц.

Решив строить подобную защищенную структуру нужно понимать ряд аспектов. Главное правило: «Полностью безрисковых схем не бывает». Если так, то вам нужно минимизировать риски, т.е. заменить одни риски на другие.

Но активы защитить нужно!

Поэтому первым шагом при защите активов нужно выделить наиболее важные риски которые Вы хотите минимизировать. Правильную защиту нужно строить что бы убрать максимальное количество рисков.

Вторая сторона этой медали это риски утраты контроля над активами из-за чрезмерной конфиденциальности. Конфиденциальность нужный критерий при построении схем, но в этом случае нужно помнить о контроле. Например все активы можно потерять если грамотно не обеспечить доступ к информации о активах и инструментах контроля за ними. Яркий пример тому счета в Швейцарских банках, которые остались без доступа реальных наследников денег, по сути, во владении банка.

Строя структуру по защите активов нужно учесть риски обрывания цепочки управления. Здесь речь идет о рисках с обрывами цепочки управления либо с враждебным настроем определенного звена в цепочке управления. Например: Вы передаете имущество в траст, которые действует в пользу учредителя. После определенной ситуации Вы теряете контроль над Трастовым управляющим. Он начинает действовать в интересах третьих лиц либо с целью увеличения своего вознаграждения. Если в трасте Вы не предусмотрели наличие Протектора, в полномочия которого входило бы смещение trustee, то Вы потратите на судебные процессы много времени, сил, денег.

Нужно учитывать риски утраты части имущества из-за раздела бизнеса. Например: с партнером Вы создали определенную бизнес-структуру. Если Вы четко не прописали процедуру выхода партнеров из бизнеса, в будущем это может стать предметов серьезных разногласий.

При построении схем владения активами не должно быть номинальных владельцев, а права директоров должны быть четко ограничены. Оценка всех физических и юридических лиц, задействованных в схеме защиты активов, может помочь существенно снизить шанс того, что активы попадут под удар в новом месте их оформления.

Кроме вышеперечисленных существует еще целый ряд рисков, которые нужно учесть:

- каждый вид активов должен оформляться на отдельную структуру, что бы снизить долговым искам по смежному бизнесу;

- неблагоприятные изменения законодательства в стране регистрации;

- непредвиденные события в регистрации юридического лица (погодные явления, гражданские войны, революции);

Как видим подходить к построению схемы владения активами следует очень взвешенно, что бы не получилось так, что убрав одни риски Вы получите совершенно другие риски. Поэтому на этапе разработки схемы нужно четко оценить риски, характерные для Вашей структуры. Риски следует оценивать с многих сторон, рассматривая все варианты. Только так Вы сможете построить прочную схему.

Схема продажи бизнеса

При продаже бизнеса может выглядеть по разному рассмотрим возможные варианты.

Продажа акций (долей)

Один из вариантов это продажа акций, которая осуществляется на основании договора купли-продажи, после чего в реестр акционеров вносится соответствующая запись. При этом полученный от продажи акций (долей) доход продавец обязан учесть при исчислении налога на прибыль.

Продажа предприятия как имущественного комплекса.

Эта продажа предполагает передачу покупателю предприятия как:

• всех видов имущества, предназначенного для деятельности предприятия, в том числе земельного участка, зданий, сооружений, оборудования, инвентаря, сырья, готовой продукции;

• дебиторской и кредиторской задолженности предприятия по его гражданско-правовым обязательствам;

• права требования на основании обязательств, в которых продавец выступает в качестве кредитора;

• права на НМА, а именно принадлежащие продавцу на использование таких средств индивидуализации.

При использовании данного способа продажи бизнеса у организации-продавца возникают следующие налоговые последствия: обязанность исчислить и уплатить НДС, обязанность исчислить и уплатить налог на прибыль.

Все эти налоги можно оптимизировать, используя нерезидентные компании.

Прежде всего, нерезидент оншорная компания (компания на Кипре, Великобритании, Швейцарии, Дании…) приобретает 100% корпоративных прав ООО или пакет акций. Тем самым компания становится владельцем украинской компании. Причем, следует отметить, что для обеспечения конфиденциальности акционером оншорной компании выступает оффшорная компания (Панама, Белиз, Сейшелы …). После чего компания продает бизнес компании покупателю согласно договора. Возможен вариант продажи сами корпоративных прав (акций) оншорной компании другой компании нерезиденту. При построении данного рода схем мы настоятельно рекомендуем Вам проконсультироваться со специалистами.

Схема продажи бизнеса |

CY +357-96-38-39-40

CY +357-96-38-39-40

RU +7 965 2 38-39-40

RU +7 965 2 38-39-40

UA +38-073-738-39-40

UA +38-073-738-39-40

WhatsApp

WhatsApp

Messenger

Messenger

Сообщение

Сообщение

info@24glo.com

info@24glo.com

Адвокат-юрист

Адвокат-юрист Компания

Компания Доверенность

Доверенность Сертификат

Сертификат Апостиль

Апостиль Нотариус

Нотариус Шенген

Шенген